今回は、住宅ローンのことで未だに混乱してる

「連帯保証」「ペアローン」「連帯債務」…

全部似てるけど、全然違う。難しい。。。

勉強したはずなんですけど、正直曖昧だったんですよね。

で、改めて整理したら「うわ、これ知らないと住宅ローン組むとき絶対詰むやつだ」って思った。

まず、基本の4つを整理

住宅ローン組むとき、こんな選択肢があるらしい:

- 単独債務(1人で借りる)

- 連帯保証(1人が借りて、もう1人が保証)

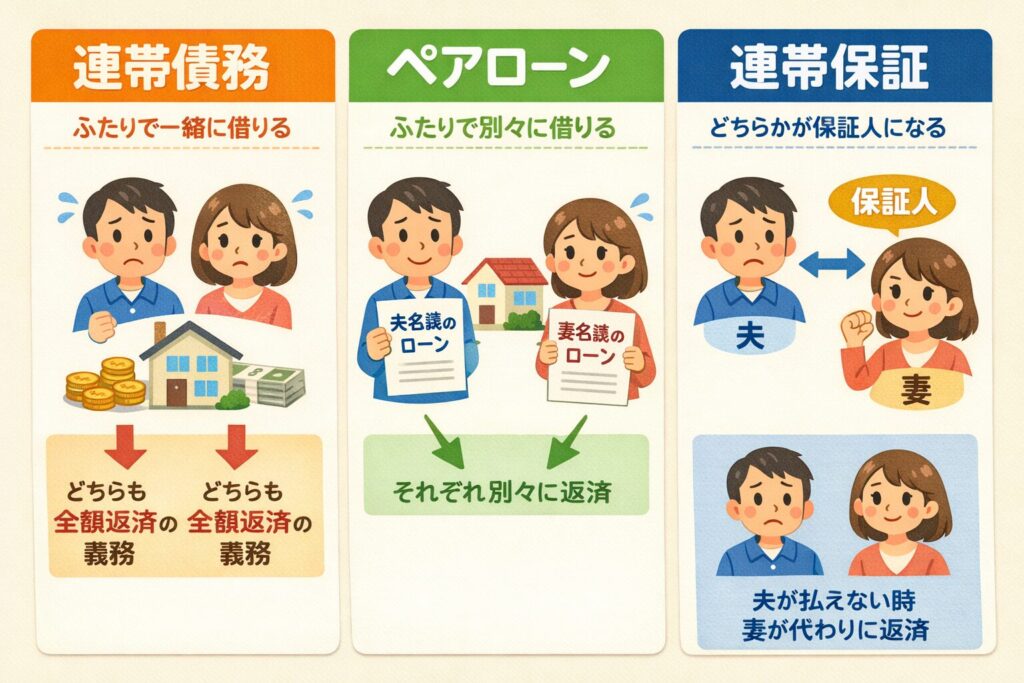

- 連帯債務(2人で1本のローンを借りる)

- ペアローン(2人がそれぞれ借りる)

これ、見た目似てるけど、税金控除とか団信とか、全然違う。

表で比較してみる

| 項目 | 単独債務 | 連帯保証 | 連帯債務 | ペアローン |

|---|---|---|---|---|

| 借入人 | 夫のみ | 夫が借入 妻が保証人 | 夫婦で1本 | 夫婦それぞれ |

| ローン契約数 | 1本 | 1本 | 1本 | 2本 |

| 住宅ローン控除 | 夫のみ | 夫のみ | 夫婦それぞれ | 夫婦それぞれ |

| 団信 | 夫のみ | 夫のみ | 夫のみ (妻は特約で加入可) | 夫婦それぞれ |

| 妻が働けなくなったら | 影響なし | 影響なし | 夫が全額返済 | 妻のローンは妻が返済 |

| 夫が死亡したら | ローン消滅 | ローン消滅 | ローン消滅 | 夫のローンのみ消滅 妻のローンは残る |

| 事務手数料 | 1本分 | 1本分 | 1本分 | 2本分 |

これ見て、「え、全然違うじゃん」って思った。

それぞれの詳細

1. 単独債務(普通のやつ)

特徴

- 夫1人で借りる

- 妻の収入は関係ない

- 一番シンプル

メリット

- 手続きが簡単

- 妻が専業主婦でもOK

- 離婚しても面倒じゃない

デメリット

- 借入額が少ない

- 住宅ローン控除が夫のみ

- 妻の収入を活かせない

こんな人向け

- 妻が専業主婦

- 夫の年収だけで十分借りられる

- シンプルが好き

2. 連帯保証(妻が保証人)

特徴

- 夫が借りて、妻が保証人

- 妻は「借りてない」扱い

- でも責任は重い

メリット

- 夫の借入額が増える

- 事務手数料は1本分

- 団信は夫だけでOK

デメリット

- 妻は住宅ローン控除を受けられない

- 妻に返済義務がある(夫が払えないとき)

- 妻の団信はない

こんな人向け

- 妻の年収が低い(控除メリット少ない)

- 夫メイン、妻サブの収入

- 事務手数料を抑えたい

注意点

連帯保証人って「催告の抗弁権」「検索の抗弁権」がないんですよね。

つまり、銀行は夫に請求せず、いきなり妻に請求できる。

「私は保証人だから、まず夫に請求して」が通じない。

これ、めちゃくちゃ重要。

3. 連帯債務(2人で1本)

特徴

- 夫婦で1本のローンを借りる

- どっちも「借りた人」扱い

- フラット35で使える

メリット

- 夫婦それぞれ住宅ローン控除を受けられる

- 事務手数料は1本分

- 借入額が増える

デメリット

- 団信は基本的に夫のみ(妻は特約で加入可、追加費用あり)

- どちらかが働けなくなっても返済義務は残る

- 離婚時に面倒

こんな人向け

- 夫婦とも正社員で年収が同じくらい

- 住宅ローン控除を最大化したい

- フラット35を使いたい

注意点

団信が夫のみだと、妻が亡くなってもローンは消えない。

妻も団信に入る場合、「夫婦連生団信」っていう特約を付けることになるんですけど、これ、追加費用がかかるらしい。

4. ペアローン(2人で2本)

特徴

- 夫婦がそれぞれローンを借りる

- 契約が2本

- お互いに連帯保証人になる

メリット

- 夫婦それぞれ住宅ローン控除を受けられる

- 夫婦それぞれ団信に入れる

- 借入額が最大

デメリット

- 事務手数料が2本分(高い)

- どちらかが働けなくなっても、自分のローンは自分で返す

- 離婚時に超面倒

こんな人向け

- 夫婦とも正社員で年収が高い

- どちらも団信に入りたい

- 借入額を最大にしたい

注意点

これ、離婚するときマジで面倒らしい。

夫のローン:3,000万円 妻のローン:2,000万円

離婚して、夫が家に住み続ける場合でも、妻のローン2,000万円は妻が払い続けることになる。

でも、家には住んでない。

こういうトラブル、意外と多いみたいです。

具体例で比較

ケース1:夫年収600万、妻年収400万

単独債務(夫のみ)

- 借入額:約4,500万円

- 住宅ローン控除:夫のみ

- 年間控除額:約28万円

連帯保証(妻が保証人)

- 借入額:約6,500万円

- 住宅ローン控除:夫のみ

- 年間控除額:約28万円

連帯債務(2人で1本)

- 借入額:約6,500万円

- 住宅ローン控除:夫婦それぞれ

- 年間控除額:約45万円(夫28万+妻17万)

ペアローン(2本)

- 借入額:約6,500万円

- 住宅ローン控除:夫婦それぞれ

- 年間控除額:約45万円

- でも事務手数料が2本分

この場合、連帯債務が一番お得かも。

ケース2:夫年収800万、妻年収200万(パート)

単独債務(夫のみ)

- 借入額:約6,000万円

- 住宅ローン控除:夫のみ

- 年間控除額:約28万円

連帯保証(妻が保証人)

- 借入額:約7,000万円

- 住宅ローン控除:夫のみ

- 年間控除額:約28万円

この場合、妻の年収が低いから、連帯債務やペアローンにしても控除メリットが少ない。

だから、連帯保証か単独債務でいいかも。

で、結局どれがいいの?

| 状況 | おすすめ | 理由 |

|---|---|---|

| 妻が専業主婦 | 単独債務 | シンプルでOK |

| 妻がパート(年収200万以下) | 連帯保証 | 借入額は増やせるけど、控除メリット少ない |

| 夫婦とも正社員(年収同じくらい) | 連帯債務 or ペアローン | 控除メリット最大。団信を重視するならペアローン |

| 離婚の可能性がある | 単独債務 | 面倒を避けるため |

| 妻が病気がち | 単独債務 or 連帯保証 | 妻に返済義務を負わせない |

実際にあるトラブル

ニュースとかで見る話なんですけど:

パターン1:ペアローンで離婚

夫のローン:2,500万円 妻のローン:1,500万円

離婚して、夫が家に住む。

でも、妻のローン1,500万円は妻が払い続ける。

住んでもない家のローンを払い続けるって、地獄すぎる。

パターン2:連帯債務で妻が退職

妻が病気で退職。

でも、ローンの返済義務は残る。

夫が全額払うことに。

「連帯債務だから、半分ずつ」って思ってたけど、実際は夫が全部払う羽目になった。

パターン3:連帯保証で夫が失業

夫が失業して、ローン払えなくなった。

妻に請求が来る。

「私は保証人だから、まず夫に…」が通じない。

妻が全額払うことに。

こういうの、マジで多いらしいです。

自分ならどうするか

宅建の勉強してて、「自分が家買うならどうするか」って考えたんですけど:

もし妻が正社員で年収が同じくらいなら → 連帯債務

理由:

- 住宅ローン控除を最大化したい

- 事務手数料を抑えたい

- でも、妻も団信に入れる特約を付ける

もし妻がパートなら → 単独債務

理由:

- 妻に負担をかけたくない

- シンプルでいい

- 控除メリットも少ないし

もし離婚の可能性が少しでもあるなら → 絶対に単独債務

理由:

- 離婚時のトラブルを避けたい

まとめ:ちゃんと理解してから契約しよう

住宅ローン、営業マンに言われるがままに契約しちゃダメ。

「ペアローンがお得ですよ」って言われても、離婚したときのリスクとか、ちゃんと考えた方がいい。

宅建・行政書士の勉強してて、「法律って、知らないとマジで詰むな」って思うことめちゃくちゃ多いんですけど、この住宅ローンの話は特にヤバい。

みなさんも、家買うときは、この4つの違いをちゃんと理解してから契約してください。

あと、不動産屋の営業マンに「この4つの違い、教えてください」って聞いてみるのもいいかも。

ちゃんと説明できない営業マンだったら、ちょっと怖いですよね。

本日も最後まで読んでいただきありがとうございました!

【関連記事】

コメント